Exempelbrev 1

Nr 1

10/01 2024

HIR Marknadsbrev Nr 1, 2024

- Nytt år och nya prognoser

- Europeiskt vete för dyr för export

- Ökande maltkornsarealer i Sverige

- Begränsad tillgång på vårutsäde

- Nedåt för dieselpriset

Nytt år och nya prognoser

Mer regn i Brasilien räddar inte den tidigt sådda sojan som nu har börjat skördas med lägre avkastning än normalt. För de arealer som är sått senare så kommer omslaget i vädret att säkra en bra skörd. Det kommer inte bli den rekordskörd som det snackats om i månader på 165 m. ton utan lokala prognoserna tyder nu på 150-155 m. ton vilket ändå är högt. Nu på fredag kväll kl. 18.00 kommer det en ny WASDE-rapport från USDA. Det blir spännande att se hur mycket de kommer sänka skörden från nuvarande 161 m. ton som angavs i början av december. Bra odlingsväder i Argentina, Paraguay och Uruguay kan mycket väl komma att kompensera för en del av tappet i Brasilien.

Pressade rapspriser

Europeiskt vete för dyr för export

Nedåt för svenskt vete

Ökande maltkornsarealer i Sverige

Läge att prissäkra

Begränsad tillgång på vårutsäde

Osäkert och oförändrat på oljemarknaden

Nedåt för dieselpriset

Alla hoppas på räntesänkningar

Något svagare krona

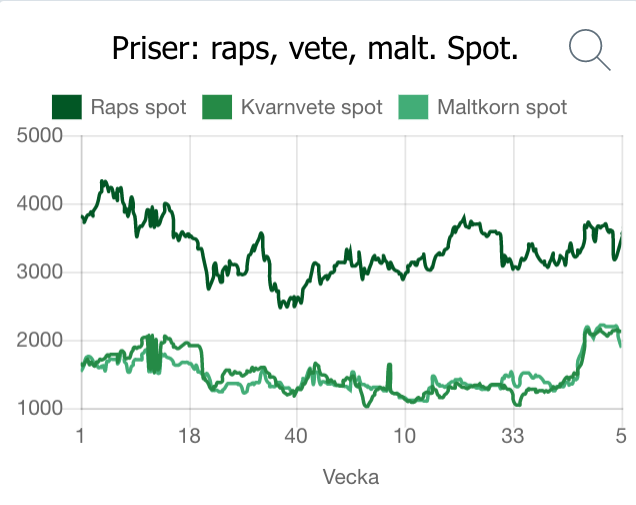

Exempeldiagram

HIR Marknadsbrev ges ut av de oberoende organisationerna HIR Skåne, Hushållningssällskapet Skaraborg, Hushållningssällskapet Gotland, Hushållningssällskapet Halland, Hushållningssällskapet Östergötland, Hushållningssällskapet Kalmar-Kronoberg-Blekinge och HS Konsult.

Kontakt: Pauline Nyhlén, pauline.nyhlen@hushallningssallskapet.se eller 010-476 22 02. Copyright Ansvarsbegränsning: Marknadsbreven avser att ge en allmän information om aktuellt marknadsläge. Informationen och rekommendationerna är inte heltäckande och är inte personliga. Vi tar inget ansvar för eventuella förluster baserat på den information eller de rekommendationer som anges i brevet.

Exempelbrev 2

Nr 5

07/02 2024

HIR Marknadsbrev Nr 5, 2024

- Sjunkande vetepriser

- Nedskrivning av rapsareal i Europa

- Ökande priser på gödning

- Hoppfullt med oförändrat ränteläge

- Sänkt krona

Sjunkande vetepriser

Afrikanska köpare har is i magen

Tufft för USA:s soja

Nedskrivning av rapsareal i Europa

Ökande priser på gödning

Köpläge

Lantmännen införde igår dagspriser på gödning för att bättre kunna hantera att priserna på gödning numera ändrar sig med kort varsel. Det innebär att uppdaterade priser släpps varje dag och de gäller bara för den dagen. Det innebär att offerterna också bara gäller för dagen. För att kunna jämföra priser från olika säljare kräver det att man som köpare begär in offert från de som man vill handla med till en viss dag och sen får ett beslut tas den dagen om det är Lantmännen som det ska köpas ifrån.

Nedåt för Brentoljan

Trots att oljan sjunkit i pris så har kronan samtidigt tappat i förhållande mot dollarn efter räntekommentarerna, vilket inneburit att svenskt dieselpriset enbart sjunkit svagt till dagens 15,03 SEK/L.

Hoppfullt med oförändrat ränteläge

Sänkt krona

Exempeldiagram

HIR Marknadsbrev ges ut av de oberoende organisationerna HIR Skåne, Hushållningssällskapet Skaraborg, Hushållningssällskapet Gotland, Hushållningssällskapet Halland, Hushållningssällskapet Östergötland, Hushållningssällskapet Kalmar-Kronoberg-Blekinge och HS Konsult.

Kontakt: Pauline Nyhlén, pauline.nyhlen@hushallningssallskapet.se eller 010-476 22 02. Copyright Ansvarsbegränsning: Marknadsbreven avser att ge en allmän information om aktuellt marknadsläge. Informationen och rekommendationerna är inte heltäckande och är inte personliga. Vi tar inget ansvar för eventuella förluster baserat på den information eller de rekommendationer som anges i brevet.